金利が低い今が建て時!ムダを省いて賢い資金計画を

| お金のこと

家づくりでまずはじめに取り組むべきは資金計画です。

年間220組のお客様のプラン提案と商談を統括する営業マンが、お客様にとって有利な資金計画をアドバイスします。

家づくりはトータルの資金計画が大切

お客様にはまずはじめにトータルの資金計画をアドバイスしています。

建てた年に1度だけ支払う不動産取得税や登録免許税。住宅ローン減税や住まい給付金などの控除の手続き。毎年必要な固定資産税やランニングコスト。10年後、20年後にかかる費用もあります。

どのぐらいの資金を想定しておくと、月々支払っていくことができ、生活していくことができるのかを把握しておく必要があるでしょう。

住宅ローンは金利の種類によりメリット・デメリットがあります

住宅ローンを組むときには社会情勢を踏まえた金利の見極めが大切です。

どこの銀行に借りるかによって金利の利率や保証料(銀行が保証会社に支払う手数料を建主が負担します)も違います。

ご自身で調べられていてるお客様も多く、どこの銀行で借りることが有利になるか詳しい説明を求められることも増えてきました。

では金利にはどんな種類があるのでしょうか。

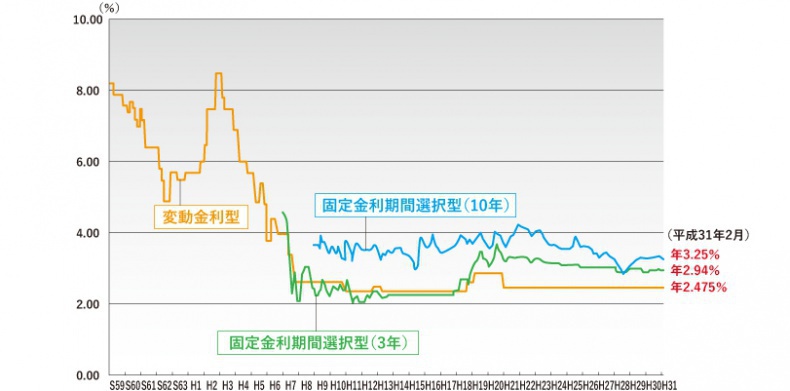

金利の種類は大きく「固定金利」と「変動金利」に分かれます。

固定金利タイプ→(1)全期間固定金利型(長期間固定金利型)

変動金利タイプ→(2)固定金利期間選択型 (3)変動金利型

(1)全期間固定金利型

完済まで一定の金利が適用されます。メリットは安定した返済計画が立てられること。デメリットは変動金利に比べて金利が高いことです。

よく耳にする「フラット35」も全期間固定金利型です。

住宅金融支援機構と民間の銀行が提携して融資する住宅ローン。民間の銀行は勤続年数や最低収入が定められているのに対し、フラット35は年収に占める借入金額(返済負担率)の基準はありますが、勤務年数や最低収入の要件がありません。ただし、建物の床面積や耐久性、断熱性など住宅金融支援機構独自の基準を満たす必要があります。

(2)金利期間選択型

2、3、5、10年後など一定期間は金利を固定。固定金利期間終了後に再び、固定金利型か変動型を選択する仕組みです。メリットはスタート時の固定金利が低く、最初の数年間の支払いが安くなること。デメリットは固定金利期間終了後にほとんどの場合は金利が上昇することです。金利情勢が借入当初と同じでも11年目の金利は上昇します。また金利がどれだけ上昇しても返済額に上限がないため、総支払額が大きく増額する可能性があります。

(3)変動金利型

金利は半年ごとに見直されますが、返済額に反映されるのは5年ごとになります。メリットは金利が下がれば返済額が減少すること。デメリットは金利が上がると毎月の返済額の中の利息額が増えて、元本(実際に借り入れた金額)がなかなか減らないことです。

1990年頃のバブル崩壊から金利は下がり続け、変動金利は過去の実績を見ると固定金利を上回る優位性がありました。しかしこれから景気が徐々に回復していくならば、物価の上昇や企業の賃金上昇に伴い金利も上昇していくでしょう。すると今度は徐々に固定金利の魅力が増していくことになります。

しかし、ここ数年の傾向によるとすぐに金利が上昇するという見方の人は少なく、最初の10年間は固定金利選択型を選ぶお客様が多くなっています。金利自由化で金融機関も競争原理が働くために、11年目以降も急激な金利上昇は抑えられるのではないかとの心理が働いていることも事実です。

(ここでいう金利の数値は優遇金利を示しています。下記参照)

【基準金利と優遇金利】

基準金利は店頭金利とも呼ばれ、金利タイプの基準となる金利。

図1の金利は基準金利を示しています。

優遇金利は実際に適用される金利。

基準金利から一定の金利が優遇(割引)されます。上記の変動金利0.7%や全期間固定金利型の金利1.3~1.4%は優遇金利を示しています。

返済をシュミレーションしてみましょう

では年収400~500万円の人が2500万円の住宅ローンを組んだと仮定して、2019年の変動金利で返済額のシュミレーションをしてみましょう。

借りた金額2,500万円に対して総返済額は2,964万円、つまり464万円は利息になります。

このシュミレーションで設定した金利1.0%の内訳は以下のように設定しています。

| 借入条件 | |

|---|---|

| 借入額 | 2,500万円 |

| 返済期間 | 35年 |

| 金利 | 1.0%(*1) |

| 返済方式 | 元利均等返済(*2) |

| 月々の返済額(目安) | 70,600円 |

| 総返済額(目安) | 2,964万円 |

(*1)金利1.0%の内訳

表面金利:0.7% 銀行が実際に適用する金利そのもの

保 証 料:0.2% 銀行からの借入時に支払う保証会社の手数料。分割払いにする場合は金利に上乗せされます。

保 険 料:0.1% がんや三大疾病の保険に加入。万が一のときはローン残額が0円となります。実際には保険料は0.1~0.2%と幅があります。

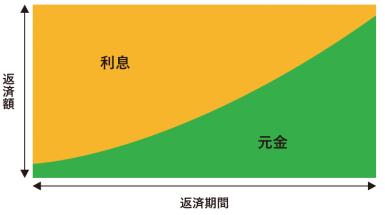

返済方法は「元利均等返済」「元金均等返済」が2タイプがありますが、多くの方が元利均等返済を選んでいます。

月々の標準的なローン返済額は7~8万円。

ボーナスの支給月に返済額を増やす「ボーナス併用払い」を利用する方はほとんどいません。

(*2)返済方法

元利均等返済:元金と利息をあわせた額を月々定額で返済する方法。

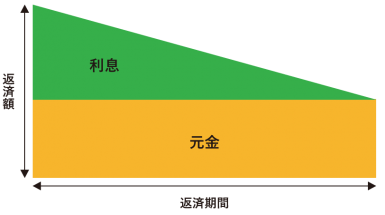

元金均等返済:元金を返済期間で均等に割り、その上に残高に応じた利息を上乗せする返済方法。総支払額は元利均等返済より少なくて済みますが、最初に支払う金額は高くなるので収入が高い人向き。

頭金を支払う人も少ない傾向です。

金利が高いときには頭金を貯めてから住宅を建てる考え方が一般的でしたが、今は低金利の時代。たとえば頭金を貯める3年間に、月々のローン分の家賃を支払うとすれば200~250万円もかかってしまいます。早めに借りて早めに建てて、家賃分の資金を自分の住宅の返済に回そうと考える方が増えています。

銀行は住宅ローン金利の争奪戦になっています。

企業への融資は貸し倒れのリスクが高いために、どこの銀行も力を入れているのが住宅ローン金利なのです。建主からすると有利な状況といえるでしょう。

住宅ローンの借入金額には上限があります

一般的に借入ができるのは年収の6倍まで。年収300万円の人は300万円✕6=1,800万円が上限となります。

銀行はその人が生活できるかどうかを「返済負担率」で判断します。返済負担率とは年収に対する年間の返済額のことです。年収300万円の人が2,500万円の住宅を建てようとしても、銀行は満額は貸してはくれないかもしれません。

年収300万円の人と600万円の人が同じ7万円を返済するのでは、年収600万円の人の方が楽だと考えると分かりやすいでしょう。

夫婦の年収を合算して借入金額をアップ

1人では希望の金額が借りられない場合に夫婦の年収を合算して借りる方法があります。

(1)連帯債務(収入合算)

たとえば、夫の年収が300万円の場合の借入金の上限は1,800万円です。

もし妻の年収が200万円あれば、2人の年収の合算は500万円になり、借入金の上限は500万円✕6=3,000万円になります。2,500万円の借入も可能となるでしょう。

このように連帯債務はどちらか一方の年収では満額を借りることができないケースへの救済手段として導入されました。

夫を主債務者とすると妻が連帯債務者となります。夫婦共同名義で1本の住宅ローンを組みます。登記名義は借入の配分により持分登記にすることが一般的です。夫の返済負担額が1,500万円、妻が1,000万円であれば、登記上の持分も夫が3/5、妻が2/5となります。

(登記上の持分と返済負担額を変えることも可能。その場合は差額が「贈与」とみなされるので注意が必要です。)

【メリット】

◯夫婦2人とも住宅ローン控除の対象となります。

年末ローン残高が2,500万円ならば控除額1% 25万円が所得税と住民税から控除されます。

しかし年収300万円の夫の所得税はおよそ6万円、住民税は11万円で合わせて17万円(扶養家族なし)。そのため控除額25万円のうち17万円しか還付されません。しかし連帯債務の場合は夫婦それぞれが住宅ローン控除を利用することができ還付額も増える可能性があります。控除額は夫婦それぞれの返済負担額に応じます。

◯住宅ローンは1本なのでローンを組むときの銀行手数料と保障料は1本分で済みます。

【デメリット】

◯夫婦それぞれの持分登記になるため登記費用が2件分必要となります。

◯夫婦どちらかの収入が減った場合にはもう1人の住宅ローンの負担が増えます。

◯団体信用生命保険の加入は住宅ローン1本に対して1人のため主債務者のみです。

連帯債務者である妻が死亡や疾病で返済できなくなった場合は、主債務者が全額を返済しなくてはなりません。

(2)ペアローン

連帯債務以外にも夫婦で住宅ローンを組むことができる「ペアローン」という方法があります。

これは夫婦が別々に2本の住宅ローンを契約します。

【メリット】

◯夫婦2人とも住宅ローン控除の対象となります。

◯夫婦2人とも団体信用生命保険に加入できます。

【デメリット】

◯住宅ローンが2本に分かれているため契約にかかる銀行手数料や登記費用が2本分かかります。

◯夫婦どちらかが死亡や疾病で返済ができなくなった場合も、もう1人の住宅ローンは残ります。

【団体信用生命保険】

住宅ローンの債務者が返済中に万が一のことがあった場合、保険金により残りの住宅ローンが弁済される保障制度です。ほとんどの金融機関で団体信用生命保険の加入が義務付けられています。

実は無理をすれば年収の6倍以上の額を借入することもできます。

そのときは銀行の金利や保障料が上がることになるでしょう。銀行も貸し倒れの恐れに対して保険をかけるのです。

建てた後のランニングコスト

住宅ローンを返済しながら維持管理費用も準備しておかなくてはなりません。

まずは所有している不動産にかかる毎年の固定資産税があげられます。

10年後にはエアコン、冷蔵庫などの大物家電の買い替え時期がくるでしょう。

バルコニーのFRP防水(繊維強化プラスチック)も10年すれば亀裂の点検が必要です。

15年後には外壁のボードとボードの目地を埋め込んでいるコーキングの点検。

電球はLED化が進み長持ちするようになりましたが、交換が同時期に重なれば費用も安くはありません。

カーテンも日に焼けてきたり、小さなお子さんがいれば汚れることもあります。

合併浄化槽を設置している住宅は、保守点検費用が年間1万5千円~2万円、汲み取り費用も年に1回 1万5千円ほど。

シロアリの保証をつけたお客様は5年ごとに点検が必要となります。

最近は建築資材の品質がよくなり耐久年数も長くなってはいるものの、点検で不具合が見つかれば修理費用が必要になります。

ご家族が安心して暮らせるように

住宅会社の営業マンはお客様が損をしないよう、その人に合った返済方法をアドバイスしています。

2019年、金利は底値から少しずつ上昇傾向にあるとはいえ建主にはまだまだ有利な状況が続くでしょう。そのため、今のタイミングで早めに家を建て、資金に余裕があれば繰り上げ返済することを勧めています。

繰り上げ返済で返済期間が短くなれば総支払額も少なくなります。

ムダを省くことができれば、その分、住まいのこだわりを実現できるのです。

長い付き合いになる住宅ローンやランニングコスト。

そこに住むご家族が安心して暮らせるように、きちんと資金計画を立てましょう。

私がご案内しました

中庭住宅株式会社 営業統括部長 兼 シエスタ21営業所所長

2級ファイナンシャル・プランニング技能士

田中靖憲